Adroddiad Marchnad Toeau Dur 2026-2030: Gorllewin Ewrop yn Arwain y Farchnad yn 2025; Disgwylir i Asia a'r Môr Tawel Ddod yn Arweinydd Twf yn y Dyfodol. Wedi'i yrru gan alw cynyddol am atebion toeau cynaliadwy a gwydn, gweithgaredd adnewyddu cynyddol, a thechnolegau cotio uwch, mae'r farchnad toeau dur yn barod am dwf sylweddol.

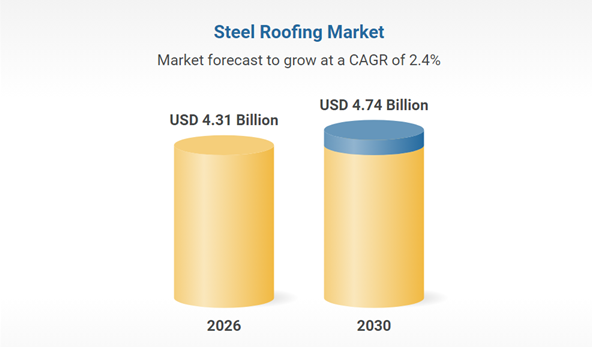

Mae marchnad toeau dur yn dangos twf cyson, a rhagwelir y bydd yn tyfu o US$4.2 biliwn yn 2025 i US$4.31 biliwn yn 2026, sy'n cynrychioli cyfradd twf blynyddol gyfansawdd (CAGR) o 2.6%. Mae prif ysgogwyr y twf hwn yn cynnwys galw parhaus am ddeunyddiau galfanedig traddodiadol, mwy o weithgarwch adeiladu, a phrosesau cynhyrchu cost-effeithiol. Wrth i'r farchnad ddatblygu, mae'r galw am atebion toeau gwydn a hirhoedlog hefyd yn cynyddu.

I. Ochr y Galw: Mae Sectorau Traddodiadol yn Sefydlogi, Mae Senarios sy'n Dod i'r Amlwg yn Profi Ffrwydrad

Sectorau Traddodiadol: Adeiladu a Moduron yn Parhau i Fod yn Gefnogaeth Graidd

Sector Adeiladu

Mae “Gweledigaeth 2030” Sawdi Arabia wedi sbarduno buddsoddiad seilwaith o 4.13 triliwn riyal, gyda marchnad adeiladu Sawdi Arabia yn cyrraedd $74.1 biliwn erbyn 2025. Rhagwelir y bydd yn tyfu ar gyfradd flynyddol o 5.4% dros y pum mlynedd nesaf, gan arwain at gynnydd parhaus yn y galw am ddalennau dur wedi'u gorchuddio fel deunyddiau addurno waliau allanol.

Sector Modurol

Disgwylir i gynhyrchu cerbydau ynni newydd yn fyd-eang fod yn fwy na 20 miliwn o unedau erbyn 2025, gan yrru cynnydd sydyn yn y galw am ddalennau dur galfanedig cryfder uchel. Er enghraifft, mae dalennau dur galfanedig cryfder uchel gyda chryfder o 600MPa ac uwch eisoes yn cael eu defnyddio mewn symiau mawr ar gyfer casinau pecynnau batri, ac mae dur deuplex gradd 1180MPa wedi cyflawni gostyngiad pwysau o 20% mewn ceir.

Sectorau sy'n Dod i'r Amlwg: Ffotofoltäig ac Adeiladau Gwyrdd yn Dod yn Gyrwyr Twf Newydd

Mae gosodiadau ffotofoltäig newydd yn gyrru'r galw am strwythurau cynnal wedi'u gorchuddio â sinc-alwminiwm-magnesiwm (ZM). Mae dalennau dur wedi'u gorchuddio â sgôr prawf chwistrellu halen o 2000 awr wedi dod yn ddewis a ffefrir, gyda'r galw'n cynyddu 200% flwyddyn ar ôl blwyddyn yn 2023. Mae adeiladu gwyrdd yn gyrru'r defnydd o dalennau dur galfanedig sy'n gwrthsefyll cyrydiad mewn adeiladau preswyl â strwythur dur, gyda disgwyl i gyfran yr adeiladau preswyl â strwythur dur yn rhanbarth Delta Afon Yangtze gynyddu i 25% erbyn 2025.

II. Technoleg: Mae Gweithgynhyrchu Gwyrdd a Deallus yn Gyrru Uwchraddio Diwydiannol

Prosesau Gwyrdd yn Disodli Technolegau Traddodiadol

Bydd cyfradd treiddiad technoleg goddefoli di-gromiwm yn cyrraedd 65% erbyn 2025, gan ddisodli cromiwm hecsavalent i fodloni cyfarwyddeb RoHS yr UE; mae haenau sinc-alwminiwm-magnesiwm yn lleihau trwch yr haen sinc 30% ac yn dyblu oes.

Mae system adfywio asid gwastraff dolen gaeedig yn cyflawni ailddefnyddio 100% o'r toddiant piclo, gan leihau costau amgylcheddol fesul tunnell o ddur o 80 yuan. Mae mentrau blaenllaw fel canolfan Baosteel yn Zhanjiang wedi gweld gostyngiad o 30% mewn allyriadau VOCs o'i gymharu â 2020.

Mae Cynhyrchu Deallus yn Gwella Effeithlonrwydd

Mae systemau gweledigaeth AI yn monitro unffurfiaeth cotio mewn amser real, gan gyflawni cyfradd cywirdeb adnabod diffygion o 99.2%; mae ffatrïoedd gefeilliaid digidol yn rhagweld slagio pot sinc 48 awr ymlaen llaw, gan leihau colledion amser segur. Ar ôl ei gymhwyso mewn canolfan Baowu, gostyngodd y defnydd o ynni fesul tunnell o ddur 12%, a gostyngodd y defnydd o sinc 4.7%.

III. Cadwyn Gyflenwi: Tsieina sy'n Dominyddu Allforion, Rhanbartholi'n Cyflymu

Mae Mantais Allforio Tsieina yn Parhau, ond yn Wynebu Pwysau Trawsnewid

Yn 2025, roedd allforion dalen ddur wedi'i gorchuddio Tsieina yn fwy na 21 miliwn tunnell, gyda De-ddwyrain Asia a'r Dwyrain Canol yn farchnadoedd craidd. Cyrhaeddodd mewnforion Sawdi Arabia 677,000 tunnell (cynnydd o 44.82% o flwyddyn i flwyddyn).

Roedd y pris allforio cyfartalog dan bwysau, gan ostwng i $629.49/tunnell ym mis Tachwedd 2025 (gostyngiad o 80% o ddechrau 2023), gan orfodi cwmnïau i symud o “gystadleuaeth prisiau” i “gystadleuaeth gwerth”.

Mae Cynllun Capasiti Rhanbarthol yn Ymdopi â Rhwystrau Masnach

Gall tariff carbon CBAM yr UE gynyddu costau allforio 8%-12%, gan annog cwmnïau Tsieineaidd i gyflymu adeiladu ffatrïoedd yn Ne-ddwyrain Asia a'r Dwyrain Canol (megis llinell gynhyrchu Baosteel ym Malaysia), gan ffurfio model "Ymchwil a Datblygu Tsieina + gweithgynhyrchu tramor".

Gall capasiti galfaneiddio newydd mewn marchnadoedd sy'n dod i'r amlwg fel India a Thwrci effeithio ar gyfran allforio Tsieina. Mae angen i gwmnïau atgyfnerthu eu cyfran o'r farchnad uchel ei safon trwy uwchraddio technolegol (megis dalennau dur galfanedig cryfder uwch-uchel).

Amser postio: Mawrth-30-2026